Кредитная карта Сбербанка: 120 дней без процентов

Друзья, если вы давно ищете кредитную карту, которая предоставит больше свободы для покупок без лишних трат на проценты, то стоит обратить внимание на новую кредитную СберКарту от Сбербанка. Она обещает 120 дней без процентов, что неплохо. Но так ли всё радужно, как обещает реклама? Давайте разбираться вместе.

Кредитная карта Сбербанка: условия и преимущества льготного периода 120 дней

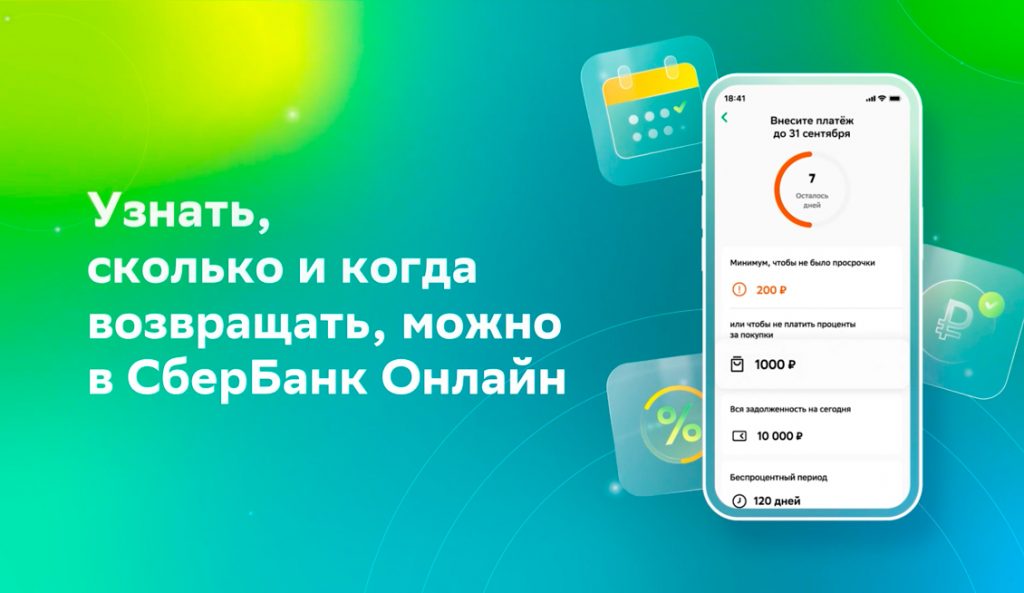

Главное о льготном периоде

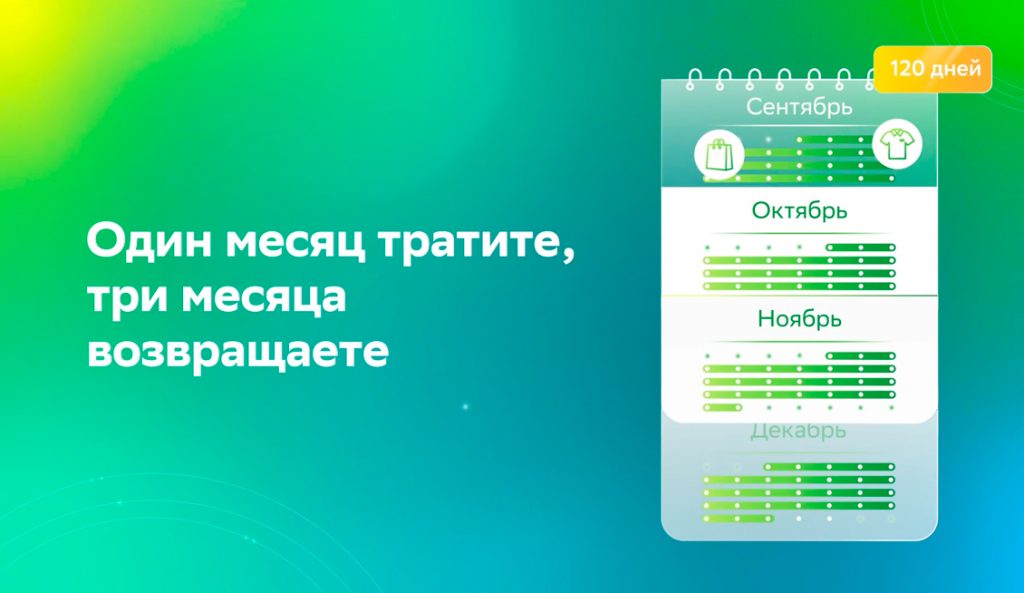

120 дней без процентов звучит интересно. Суть в том, что в течение этого времени можно пользоваться кредитными деньгами, не переплачивая проценты. Однако стоит помнить, что это касается только безналичных операций.

- Длительность периода: ровно 120 дней на оплату каждой покупки.

- Ограничения: льготный период не распространяется на переводы или снятие наличных.

Этот продукт выгоден для тех, кто умеет планировать свои расходы. Если вам нужно что-то срочно купить, но зарплата ещё не пришла, карта может стать хорошим решением.

Процентные ставки и лимиты: на что рассчитывать?

Каждый банк выставляет свои условия, и Сбербанк здесь не исключение. Вот что нужно знать:

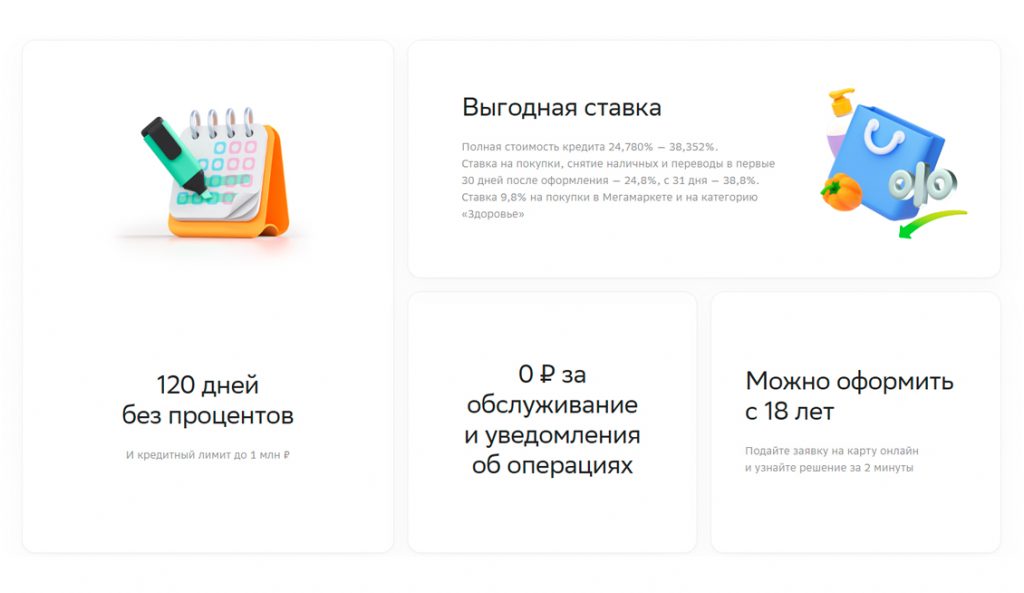

- Процентная ставка после льготного периода: начинается от 17,9% годовых. Для сравнения: это средний показатель для кредитных карт в России.

- Кредитный лимит: до 1 000 000 рублей. Сумма одобрения зависит от вашего дохода и кредитной истории.

Казалось бы, ставка после 120 дней довольно высока, но если погасить долг вовремя, вам не придётся платить проценты вообще.

Какие операции выгодны с этой картой?

Безналичные покупки. Оплачивайте товары в магазинах, интернете или за границей — льготный период действует всегда.

Оплата услуг. Можно оплачивать коммуналку, подписки, онлайн-сервисы.

Бонусная программа «Спасибо». За каждую покупку вам начисляются баллы, которые потом можно тратить у партнёров Сбербанка.

Не забывайте: льготный период теряет смысл при снятии наличных. Это как пытаться объехать пробку через соседний двор и в итоге застрять ещё на дольше.

Как правильно пользоваться картой, чтобы не переплачивать?

Совет №1: контролируйте расходы

Не допускайте ситуаций, когда сумма долга оказывается для вас неподъёмной. Если заплатить вовремя не получится, банк начислит проценты, а это может быть накладно.

Совет №2: отслеживайте сроки

Установите напоминания в телефоне или настройте автоплатёж в мобильном приложении, чтобы не пропустить дату погашения.

Совет №3: используйте бонусы

Баллы «Спасибо» помогут частично компенсировать траты. Это своего рода кэшбэк, который приятно возвращается на ваш счёт.

Преимущества карты

Длительный льготный период

120 дней — один из самых продолжительных на рынке. Большинство конкурентов предлагают только 50-60 дней.

Гибкость использования

СберКарта подходит для покупок в магазинах, в интернете и даже за границей.

Бонусы

За каждую покупку начисляются баллы, которые можно тратить на партнёрские услуги, авиабилеты, товары и многое другое.

Недостатки карты

Высокая ставка после льготного периода. Если вы забудете вовремя погасить долг, переплата может быть существенной.

Ограничения льготного периода. Он распространяется только на безналичные операции.

Платное обслуживание. Если тратите меньше 5000 рублей в месяц, придётся платить 150 рублей за обслуживание карты.

Оформление карты: просто и быстро

Шаг 1: подача заявки

Вы можете сделать это в мобильном приложении Сбербанка, на сайте или в отделении.

Шаг 2: рассмотрение

Система банка обычно принимает решение за несколько минут. Если ваш запрос требует уточнений, это может занять до двух дней.

Шаг 3: получение карты

После одобрения вы сможете забрать карту в отделении или заказать доставку курьером.

Кому стоит оформить эту карту?

Карта подойдёт вам, если:

Вы часто совершаете крупные покупки и хотите избежать процентов;

Умеете планировать свои финансы и вовремя погашать долги;

Хотите получать бонусы за повседневные траты.

Если же вы привыкли снимать наличные с кредиток или часто забываете о сроках платежей, карта может оказаться не самым удачным выбором.

Стоит ли оформлять? Мой личный опыт

Скажу честно, мне карта понравилась. Возможность 120 дней не платить проценты даёт много свободы. Но я советую использовать её с умом. Это как нож: он может нарезать хлеб, а может порезать пальцы. Если вы забыли оплатить долг вовремя, процентная ставка быстро сделает эту карту «дорогим удовольствием».

Лично я использую её для крупных покупок, которые могу закрыть через 2-3 зарплаты. Например, я недавно купил новый ноутбук и полностью погасил долг за три месяца. Всё прозрачно, никаких скрытых комиссий я не заметил.

Заключение

Кредитная карта Сбербанка с льготным периодом 120 дней — это инструмент, который действительно может быть полезным, если пользоваться им разумно. Карта подойдёт тем, кто умеет планировать свои расходы и ценит бонусы за покупки. Но если вы забывчивы или часто снимаете наличные, лучше поискать другой вариант.

ЗАКАЗАТЬ КАРТУ