Хотите получить максимум преимуществ от дебетовой карты? В этой статье вы узнаете всё о Мультикарте ВТБ МИР: как оформить карту онлайн, какие бонусы и кэшбэк доступны, как пользоваться бесплатным обслуживанием и снимать наличные без комиссии. Мы сравнили условия, разобрали тарифы и собрали реальные отзывы, чтобы вы могли выбрать лучшую карту для себя!

Преимущества дебетовой карты МИР ВТБ: почему выбирают Мультикарту

Если честно, я всегда относился к банковским картам с лёгким скепсисом. Ну, знаете, эти обещания про «бесплатно», «выгодно», «лучше всех» — обычно за ними прячется какой-то подвох. Но с Мультикартой ВТБ МИР всё оказалось иначе.

Во-первых, бесплатное обслуживание — не просто замануха, а вполне реальная штука, если соблюдать пару простых условий. Во-вторых, кэшбэк до 30% — звучит как фантастика, но если разобраться, то вполне достижимо.

Плюс, карта работает везде, где принимают МИР — а это сейчас почти все магазины, госуслуги, ЖКХ и даже любимая кофейня у дома.

И, знаете, приятно, когда банк не навязывает платные смс или страховки. Всё по-честному.

Как оформить Мультикарту ВТБ МИР онлайн: пошаговая инструкция

Оформление карты — это не квест с загадками, а простой процесс, который занимает 5-10 минут.

Вот мой личный опыт:

- Заходите на официальный сайт ВТБ (или через мобильное приложение).

- Выбираете «Оформить Мультикарту».

- Заполняете короткую анкету: ФИО, телефон, e-mail, паспортные данные.

- Выбираете способ получения: доставка курьером или в отделении банка.

- Подтверждаете заявку — и всё, ждёте звонка или смс.

Кстати, если вы уже клиент ВТБ, всё ещё проще: карта оформляется буквально в пару кликов в личном кабинете.

Требования к получателю и необходимые документы

Тут всё стандартно:

- Возраст от 18 лет

- Паспорт гражданина РФ

- Иногда могут попросить СНИЛС или ИНН (но это редко)

- Прописка или временная регистрация в регионе присутствия банка

Если вы студент или пенсионер — не переживайте, карта доступна всем совершеннолетним.

Как активировать карту и начать пользоваться

Получили карту? Поздравляю! Теперь осталось активировать её.

- Вставьте карту в банкомат ВТБ и введите ПИН-код (он приходит в смс или выдается в конверте).

- Или активируйте через мобильное приложение — там всё интуитивно понятно.

- После активации можно сразу пополнять и пользоваться.

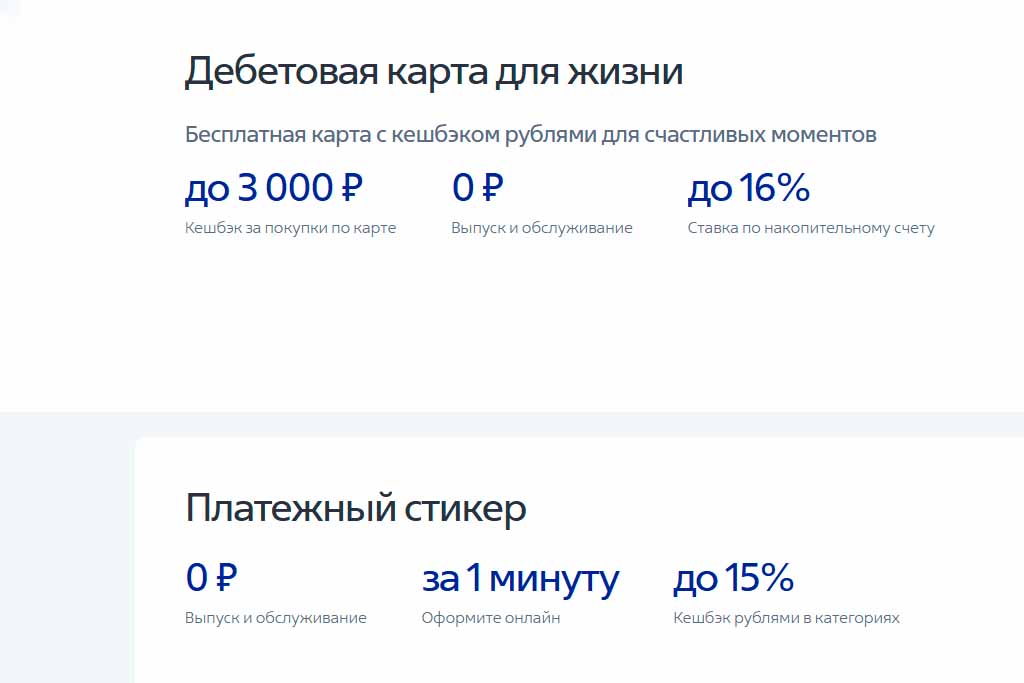

Условия и тарифы по дебетовой карте МИР ВТБ

Вот тут начинается самое интересное.

- Обслуживание: бесплатно, если тратите от 5 000 руб. в месяц или держите на счету от 30 000 руб.

- Снятие наличных: бесплатно в банкоматах ВТБ и партнёров, в других — комиссия (лучше уточнить на сайте).

- Кэшбэк: до 30% на выбранные категории, 1% — на все покупки.

- Переводы: внутри ВТБ — бесплатно, на карты других банков — по тарифу (обычно 0-1,5%).

- Проценты на остаток: до 6% годовых (если держите на карте определённую сумму).

Всё прозрачно, без скрытых комиссий. Но! Если не выполняете условия бесплатного обслуживания — спишут 249 руб. в месяц. Не забывайте об этом.

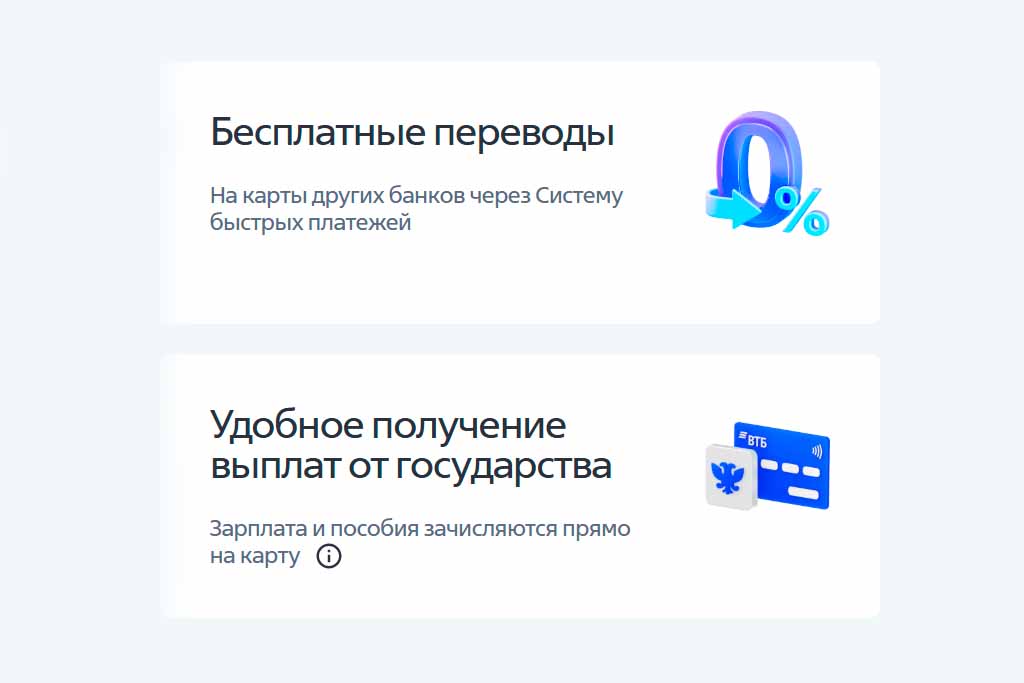

Снятие наличных и переводы без комиссии

Снимать наличные можно в любом банкомате ВТБ и у партнёров — бесплатно.

Переводы между своими счетами и на карты ВТБ — тоже без комиссии.

А вот если переводите на карту другого банка — тут уже смотрите тариф, иногда выгоднее использовать СБП (Систему быстрых платежей).

Как выбрать оптимальный тариф для себя

ВТБ предлагает несколько тарифов для Мультикарты.

- Если вы часто тратите на покупки — выбирайте кэшбэк.

- Если держите крупные суммы — выбирайте проценты на остаток.

- Любите путешествовать? Есть бонусы на авиабилеты и отели.

Я, например, выбрал кэшбэк на супермаркеты и АЗС — реально экономит на повседневных тратах.

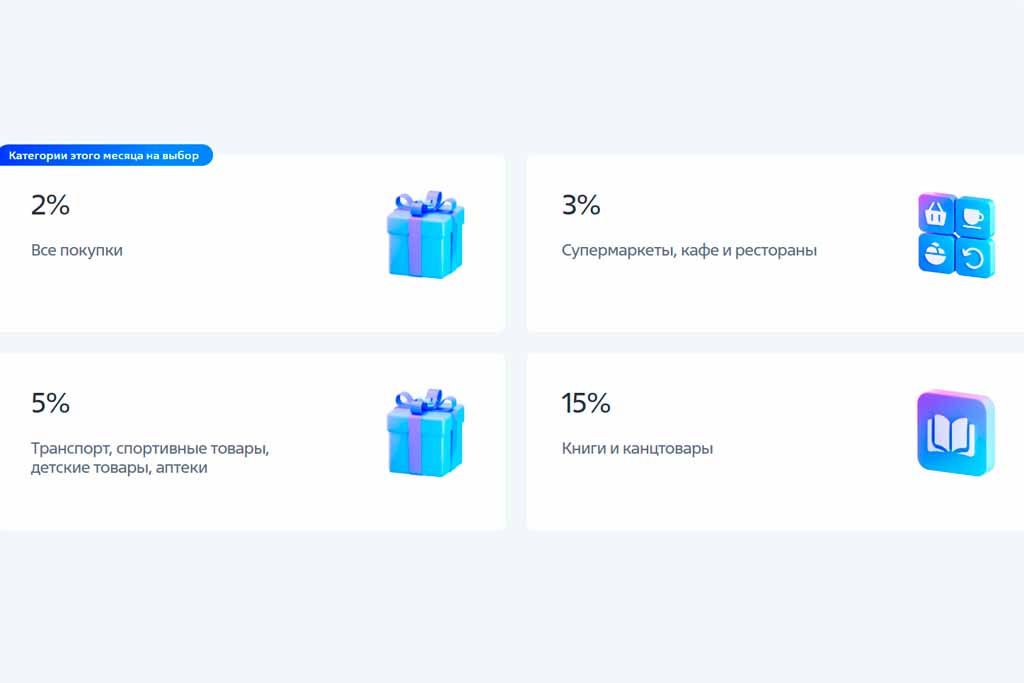

Кэшбэк и бонусы: как получить максимум выгоды

Кэшбэк — это не просто модное слово, а реальная экономия.

- Выбираете категорию месяца (например, супермаркеты, АЗС, кафе).

- Получаете до 30% кэшбэка на покупки в этой категории.

- На остальные покупки — 1% кэшбэка всегда.

Бонусы начисляются в виде баллов, которые можно потратить на любые покупки или вывести на карту.

Совет: не забывайте каждый месяц выбирать категорию — иначе кэшбэк будет минимальным.

Советы по увеличению кэшбэка

- Оплачивайте крупные покупки картой, а не наличкой.

- Следите за акциями — иногда банк удваивает кэшбэк.

- Используйте карту для оплаты коммуналки и мобильной связи — баллы капают даже за это.

Бесплатное обслуживание: как не платить за карту

Секрет прост: тратьте от 5 000 руб. в месяц или держите на карте от 30 000 руб.

Если не получается — можно пополнить карту перед списанием комиссии, а потом снять деньги.

Лайфхак: иногда достаточно просто перевести деньги с одной своей карты на другую.

Как защитить карту от мошенничества

Безопасность — это не только про ПИН-код.

- Подключите смс-уведомления (бесплатно).

- Не сообщайте данные карты никому, даже если звонят «из банка».

- Используйте мобильное приложение для контроля операций.

Если что-то подозрительное — сразу звоните в банк, не ждите.

Отзывы клиентов о дебетовой карте МИР ВТБ

Я не люблю читать отзывы, где всё идеально. Поэтому скажу честно:

- Большинство довольны бесплатным обслуживанием и кэшбэком.

- Некоторые жалуются на редкие сбои в приложении (но это бывает у всех банков).

- Кому-то не хватает банкоматов в маленьких городах — тут уж ничего не поделаешь.

В целом, карта — рабочая лошадка, без лишнего пафоса.

Часто задаваемые вопросы о Мультикарте ВТБ МИР

1. Можно ли оформить карту без визита в банк?

Да, карту доставят курьером или можно забрать в отделении.

2. Какой максимальный кэшбэк по карте?

До 30% в выбранной категории, 1% на все остальные покупки.

3. Что делать, если потерял карту?

Сразу заблокируйте через приложение или позвоните в банк.

4. Можно ли подключить карту к Apple Pay или Google Pay?

Да, карта поддерживает все современные платежные системы.

5. Есть ли скрытые комиссии?

Нет, если выполняете условия бесплатного обслуживания.

Заключение

Мультикарта ВТБ МИР — это не просто очередная дебетовая карта, а реально удобный инструмент для повседневных трат. Бесплатное обслуживание, кэшбэк, простое оформление и честные условия — вот за что я её выбрал. Конечно, есть нюансы, но в целом — это одна из лучших карт на рынке. Если вы ищете универсальное решение без лишней головной боли — попробуйте сами, и, возможно, больше не захотите менять банк.

ЗАКАЗАТЬ КАРТУ